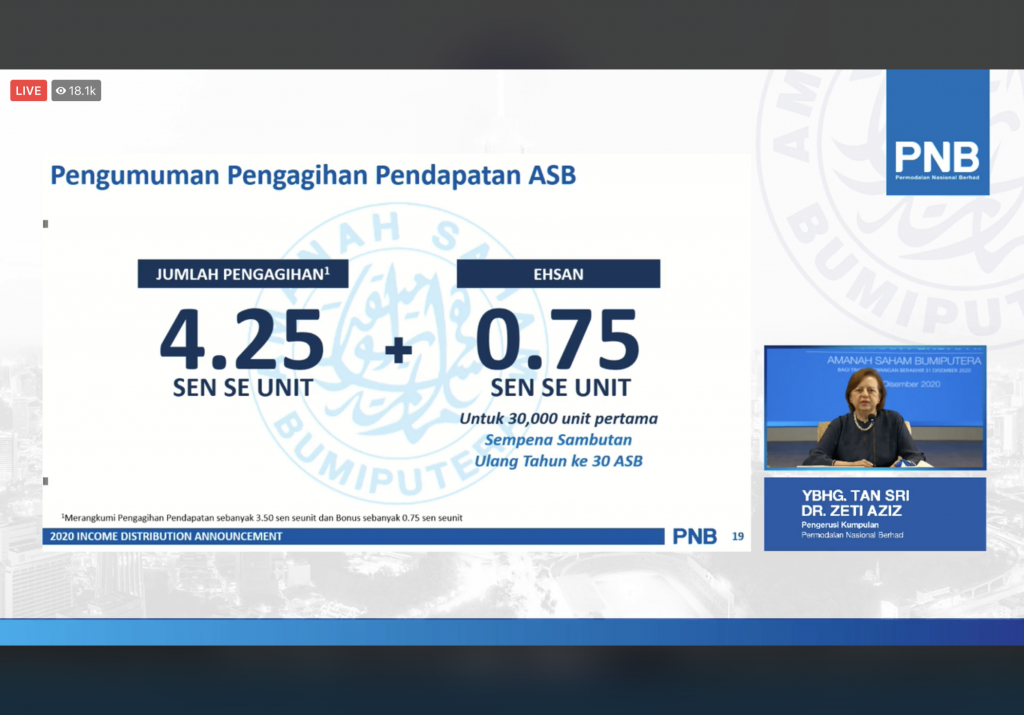

Pada 23 Disember 2020, PNB telah mengumumkan kadar pengagihan pendapatan serta bonus ASB bagi tahun kewangan yang berakhir pada 31 Disember 2020.

Berikut disertakan cara pengiraan dividin ASB terkini :

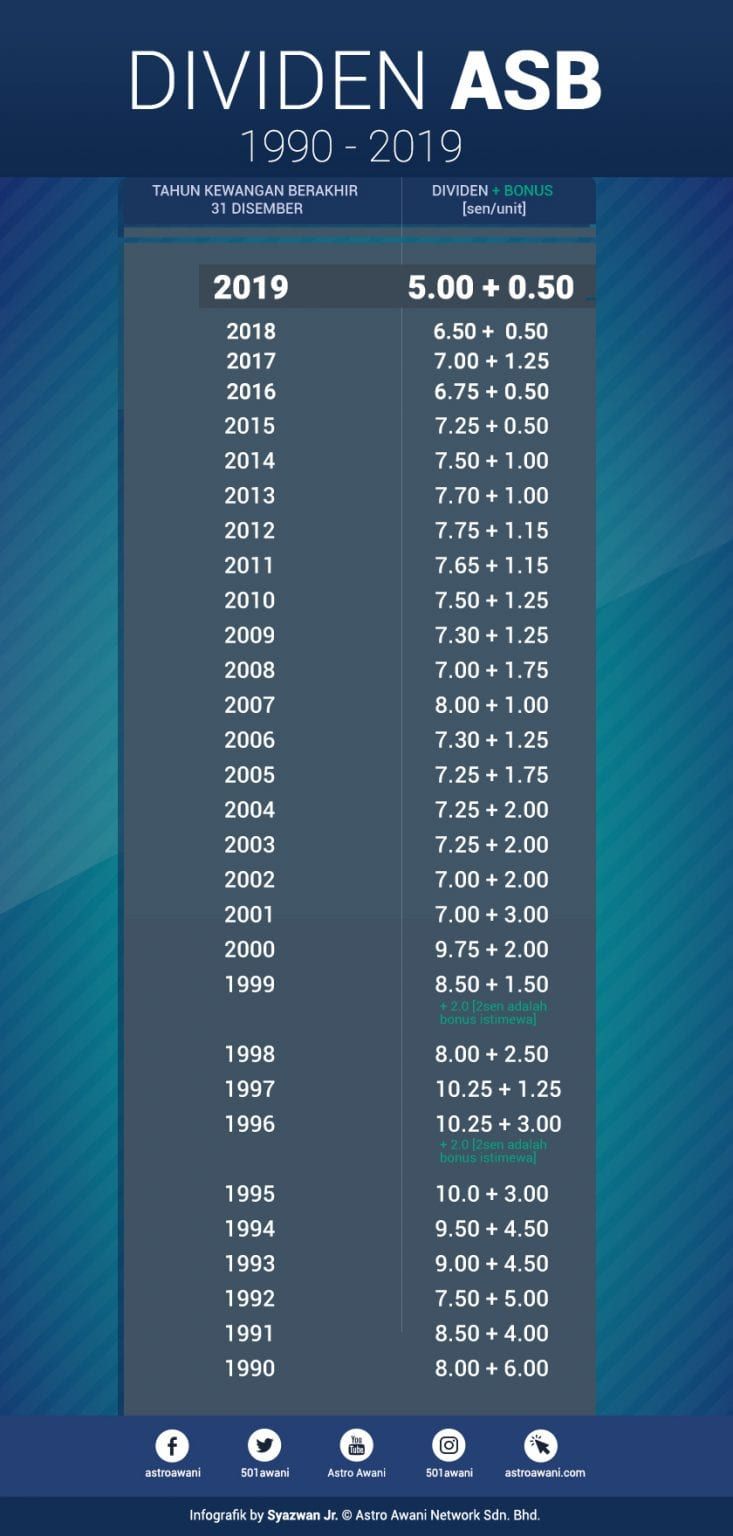

Pengiraan di bawah berdasarkan dividen ASB 2017 di mana pengagihan pendapatan 7 sen + 0.25 sen bonus + 1.0 sen bonus ulang tahun PNB (terhad 10,000 unit pertama sahaja).

Agihan dividen biasanya dikreditkan ke akaun pelabur pada Januari tahun berikutnya.

Cara pengiraan dividen ASB adalah seperti berikut:

- Baki Minimum Bulanan (BMB) = Baki terendah di antara 1 hb sehingga hujung bulan bagi setiap bulan

- BMB baki setiap bulan akan ditentukan dahulu bermula Januari 2017 sehingga Disember 2017 (12 bulan)

- BMB bagi setiap bulan akan dicampurkan kesemuanya dan dibahagi dengan 12 bulan (jumlah bulan dalam setahun) bagi mendapatkan Purata Baki Minimum Bulanan 12-Bulan (juga dikenali sebagai Baki Minimum Tahunan)

- Baki Minimum Tahunan yang diperoleh kemudiannya didarabkan dengan kadar dividen/bonus/bonus khas (terhad RM 10,000 pertama) untuk mendapatkan jumlah agihan pendapatan yang diperoleh

Maknanya bagi purata BMB 12-Bulan 10,000 unit pertama, maka pelabur layak menerima agihan pendapatan sebanyak 8.25 sen seunit bersamaan RM825.

Manakala bagi purata BMB 12-Bulan selepas 10,000 unit pertama, maka layak menerima agihan pendapatan sebanyak 7.25 sen seunit.

Contoh pengiraan adalah seperti berikut:

Jika Ali ada ASBF 200K maka jumlah Dividen ASB 2017 beliau:

= ASBF x (Dividen + Bonus) × 12/12

= 200,000 × 7.25/100 × 12/12

= RM14,500

Bonus Ulang Tahun ASB

= 10,000 unit pertama (tunai/sijil asbf) x 1.00%

= 10,000 x 1/100 × 12/12

= RM100

Maka secara tak langsung, sejumlah RM14,600 akan dikredit kedalam Akaun ASB Ali.

= (Dividen + Bonus) + Bonus Ulang Tahun

= RM14,500 + RM100

= RM14,600

Ali boleh mengemaskini penyata Simpanan Unit Amanah beliau untuk akaun ASB melalui MyASNB yang dibuat melalui sistem atas talian.

CARA PENGIRAAN ZAKAT ASB

Zakat diwajibkan ke atas pelaburan di ASB.

Ini adalah bersesuaian dengan kaedah fiqh dalam ibadah zakat yang berbunyi “كل مال نام فهو وعاء للزكاة” yang bermaksud “Setiap harta yang berkembang adalah sumber untuk zakat”.

Pelaburan yang dibuat di ASB, adalah bertujuan untuk mengembangkan harta dan mendapat pulangan berupa keuntungan yang diperolehi menerusi dividen, bonus dan pendapatan ASB setiap tahun.

Oleh kerana nilai unit pelaburan di ASB adalah Ringgit Malaysia, maka kadar zakatnya adalah 2.5%.

Situasi #1 – Pelaburan dibuat menggunakan wang atau modal sendiri

Bagi situasi ini pengiraan zakat adalah berkadar langsung dengan jumlah pelaburan dan keuntungan (dividen, bonus dan pendapatan ASB) yang diperolehi. Formulanya adalah seperti berikut:

- [Baki Akhir Tahun Modal Pelaburan + Dividen @ Pendapatan ASB] x 2.5% (Kadar Zakat)

Contoh (i):

RM 200,000 (Baki Akhir Tahun Modal Pelaburan) + RM 14,600 (Dividen / Pendapatan ASB 2017 + Bonus ASB iaitu 7.25% + 1% dari 10,000 unit pertama)

= RM 214,600 x 2.5%

= RM 5,365

Justeru, zakat yang wajib ditunaikan adalah sebanyak RM 5,365

Contoh (ii):

RM 15,000 (Baki Akhir Tahun Modal Pelaburan) + RM 1,187.50 (Dividen / Pendapatan ASB 2017 + Bonus ASB iaitu 7.25% + 1% dari 10,000 unit pertama)

= RM 16,187.50 x 2.5%

= RM 404.68

Justeru, zakat yang wajib ditunaikan adalah sebanyak RM 405 (setelah dibundarkan).

Situasi #2 – Pelaburan dibuat dengan fasiliti pembiayaan ASB dengan pihak bank

Bagi situasi ini, pengiraan zakat hanya akan dikenakan ke atas dividen atau keuntungan yang diperolehi sahaja. Adapun bagi modal pelaburan, tidak dikenakan zakat ke atasnya kecuali setelah berlakunya penebusan sijil pelaburan ataupun setelah selesai tempoh bayaran balik pembiayaan. Formula kiraan adalah seperti berikut:

- Dividen @ Pendapatan ASB x 2.5%

Contoh kaedah kiraan seterusnya cuba meraikan beberapa bentuk kaedah pelaburan yang lazimnya diamalkan oleh para pelabur ASB dengan menggunakan fasiliti pembiayaan ASB.

Kes 1: Dividen/Pendapatan ASB yang diperolehi TIDAK DIGUNAKAN untuk membuat pembayaran semula pembiayaan.

Contoh (i):

Modal Pelaburan Maksimum RM 200,000 [dalam bentuk sijil pelaburan]

(Dividen @ Pendapatan ASB 2017 + Bonus ASB iaitu 7.25% + 1% dari 10,000 unit pertama dari RM 200,000 = RM 14,600

= RM 14,600 x 2.5%

= RM 365

Justeru, zakat yang dikenakan adalah RM 365

Contoh (ii):

Modal Pelaburan RM 50,000 [dalam bentuk sijil pelaburan]

Dividen @ Pendapatan ASB 2017 + Bonus ASB iaitu 7.25% dari RM 50,000 + 1% dari 10,000 unit pertama = RM 3,725

= RM 3,725 x 2.5%

= RM 93.12

Justeru, zakat yang dikenakan adalah RM 93

Dalam contoh (ii), nilai dividen yang diperolehi tidak melebihi nisab tahunan zakat pada tahun 2017 iaitu RM 14,083. Mengapa dikenakan zakat juga? Hal ini memerlukan sedikit perincian. Dalam contoh (ii) di atas, pendapatan dari ASB itu dicampurkan dengan kesemua pemilikan harta individu yang telah cukup haulnya untuk dizakatkan. Maka kecukupan nisab dikira secara relatif dengan dicampurkan harta-harta lain yang berada di bawah pemilikan individu terbabit.

Namun, jika individu yang terbabit tidak mempunyai harta-harta lain yang cukup haul dan sedia dizakatkan, maka zakat *TIDAK DIKENAKAN ke atas dividen/pendapatan ASB yang tidak mencukupi nisab itu tadi.

Kes 2: Dividen/Pendapatan ASB yang diperolehi DIGUNAKAN bagi membuat pembayaran semula pembiayaan.

Dalam kes ini, zakat hanya akan dikenakan ke atas baki atau lebihan dividen/pendapatan ASB yang masih ada selepas ditolak jumlah pembayaran semula pembiayaan.

Contoh (i):

Modal Pelaburan Maksimum RM 200,000 [dalam bentuk sijil pelaburan]

(Dividen @ Pendapatan ASB 2017 + Bonus ASB iaitu 7.25% + 1% dari 10,000 unit pertama) = RM 14,600

Jumlah pembayaran semula pembiayaan selama setahun (dikira berdasarkan tempoh ansuran bulanan pembiayaan pelaburan ASB selama maksimum 30 tahun)

= RM 1,099 (sebulan) x 12 (bulan) = RM 13,188

= RM 14,600 (dividen/pendapatan ASB) – RM 13,188 (bayaran semula pembiayaan)

= RM 1,412

= RM 1,412 x 2.5%

= RM 35.30

Justeru, zakat yang dikenakan adalah RM 35.30. Situasi kenaan zakat ini adalah sama seperti contoh (ii) dalam Kes 1 di atas.

Contoh (ii):

Modal Pelaburan Maksimum RM 50,000 [dalam bentuk sijil pelaburan]

Dividen @ Pendapatan ASB 2017 + Bonus ASB iaitu 7.25% dari RM 50,000 + 1% dari 10,000 unit pertama = RM 3,725

Jumlah pembayaran semula pembiayaan selama setahun (dikira berdasarkan tempoh ansuran bulanan pembiayaan pelaburan ASB selama 15 tahun)

= RM 401 (sebulan) x 12 (bulan) = RM 4,812

= RM 3,725 (dividen/pendapatan ASB) – RM 4,812 (bayaran semula pembiayaan)

= (-) RM 1,087

Oleh kerana, bayaran semula pembiayaan melebihi jumlah dividen yang diterima, maka TIDAK ADA ZAKAT dikenakan. Juga tidak dikenakan zakat jika jumlah dividen menyamai jumlah pembayaran semula pembiayaan.

Situasi #3 – Perolehan selepas penyerahan semula sijil pembiayaan pelaburan ASB

Sebahagian pelabur menggunakan kaedah membuat pembiayaan pelaburan ASB dan dalam tempoh tertentu membuat penyerahan semula sijil (surrender) dan menyelesaikan bayaran baki pembiayaan untuk mendapatkan keuntungan dan pulangan.

Kes 1: Penyerahan semula sijil pelaburan lebih awal sebelum tamat tempoh pembiayaan.

Contoh (i) – Penyerahan sijil pelaburan pada tahun ke-5 dalam tempoh pembiayaan selama 25 tahun:

[Pulangan tunai selepas penyerahan sijil pelaburan + dividen tahun semasa ASB] x 2.5%

[RM 22,002.61 (lebihan tunai penyerahan sijil pelaburan bernilai RM 200,000) + RM 14,600 (dividen tahun semasa ASB)] = RM 36,602.61

= RM 36, 602.61 x 2.5%

= RM 915.06

Zakat dikenakan adalah RM 915

Contoh (ii) – Penyerahan sijil pelaburan pada tahun akhir pembiayaan / selepas tamat tempoh pembiayaan 25 tahun.

[RM 200,000 (nilai penyerahan sijil pada tahun akhir pembiayaan/selepas tamat tempoh pembiayaan) + RM 14,600 (nilai dividen semasa ASB)] = RM 214,600

= RM 214,600 x 2.5%

= RM 5,365

Zakat dikenakan adalah sebanyak RM 5,365

Dengan penjelasan ini, diharapkan agar dapat memberikan manfaat dan kefahaman yang jelas kepada para pelabur dan muzakki. Semoga Allah Ta’ala menerima segala amalan dan kebaikan yang dilakukan dan menjadikannya sebagai pemberat mizan di Hari Pembalasan.